Intro

암호화폐는 매우 변동성이 크다고 알려져 있습니다. 암호화폐의 대장주라고 할 수 있는 비트코인, 이더리움 역시 급등, 급락하는 모습을 쉽게 찾아 볼 수 있습니다. 이러한 “큰” 변동성은 암호화폐를 “화폐”로 사용하기 어렵게 만듭니다.

또한 암호화폐는 특성 상 채권, 주식 등 기존의 증권으로 편입되기 어려운 점이 있습니다. 또한 기초자산이 없기 때문에 암호화폐를 금융자산에 편입하는 것은 시기상조라는 의견이 많습니다.

비트코인에 이어 이번에는 이더리움의 가격을 “통계적인 방법”으로 다뤄보고자 합니다. 기존 암호화폐를 다루는 대부분의 방식은 차트 분석 등 기술적 분석(Technical Analysis)이 많았습니다. 기술적 분석은 과거 주가 데이터와 거래량 등의 기술적 지표를 사용하여 주가의 패턴과 동향을 파악합니다. 이동평균선 분석, RSI(상대강도지수) 및 MACD(이동평균수렴확산) 분석 등이 대표적입니다.

통계적 분석(Statistical Analysis)은 주식 시장에서의 주가 움직임을 이와 관련된 통계적인 패턴과 규칙으로 설명하는 방법론이라 할 수 있습니다. 통계적 분석은 주가 데이터의 분포, 변동성, 상관관계, 회귀분석 등의 통계적인 방법을 사용하여 주가의 동향을 분석하고 예측합니다.

Y(Output), X(input)의 개념을 이용해 수학적인 모델을 사용하거나, 통계학적인 개념으로 Y(종속변수)와 X(독립변수)로 현상을 파악함으로써, 주가에 영향을 미치는 요인을 파악하고 예측하는 데에 초점을 맞추고 있습니다.

본 분석은 이더리움과 비트코인의 가격을 아래와 같이 통계적인 방법 및 모델로 분석할 예정입니다.

- 암호화폐의 가격 변동은 자체의 수요와 공급에 의해 결정되기 때문에 기준금리와 직접적인 연관성은 없는 것으로 알려져 있습니다.

- 코로나19로 인한 경제 충격과 금융 시장의 불안으로 인해 각국의 중앙 은행들은 확장적 통화 및 재정 정책을 시행했습니다. 특히 제로(0)수준의 기준금리와 양적 완화 조치는 투자 수요를 자극. 그 결과 많은 투자자들이 새로운 투자처로 이더리움, 비트코인 등 암호화폐에 관심을 가지기 시작했습니다.

- 이에 미국의 기준금리 변화에 따라 4개의 기간으로 나누고, 각 기간 동안의 이더리움의 가격 변화 및 변화 요인을 살펴보겠습니다.

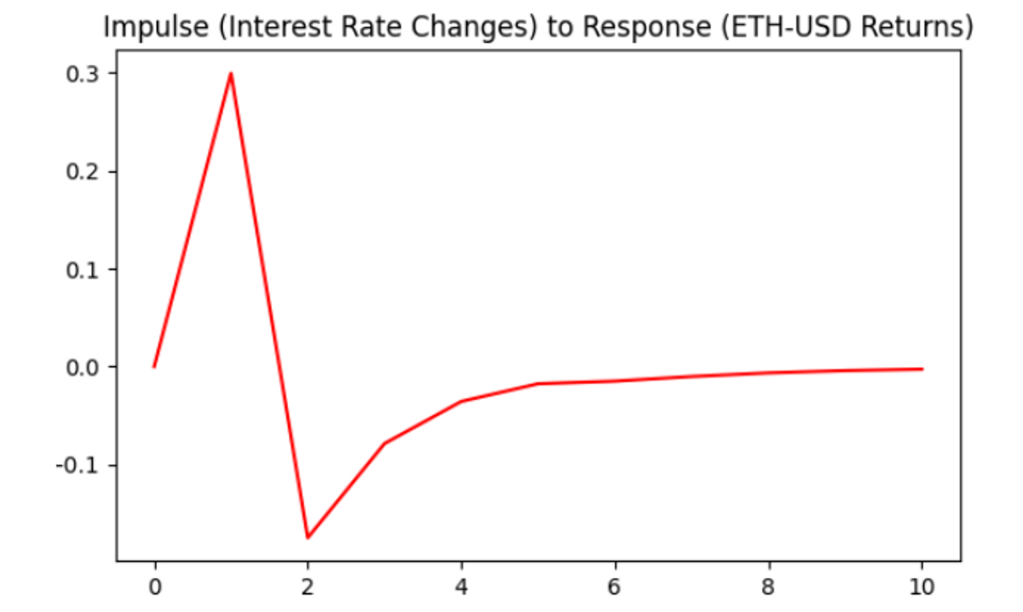

- 이번에는 시계열 분석 방법 중에 충격-반응 분석을 통해서 충격 변수로 기준금리와 VIX지수를 설정하고, 반응 변수로는 이더리움, 비트코인의 가격 변화를 살펴보았습니다. 아래 [그림]에 따르면 기준금리를 올리면 비트코인, 이더리움 가격은 초기에는 상승하나, 이후 상승률이 급격히 떨어집니다. 그 이후에는 조정을 거치면서 원래 가격 변동률로 돌아옵니다.

- 다른 금융 자산과의 비교를 위해서 이번에는 미국의 S&P500지수, 애플주가, 테슬라주가, 그리고 대한민국의 KOSPI지수와 삼성전자 주가를 비교해서 살펴보도록 하겠습니다.

[그림] 기준금리의 변화가 비트코인 가격에 미친 영향

[그림] 기준금리의 변화가 이더리움 가격에 미친 영향

1. 주요 경제지표 추이

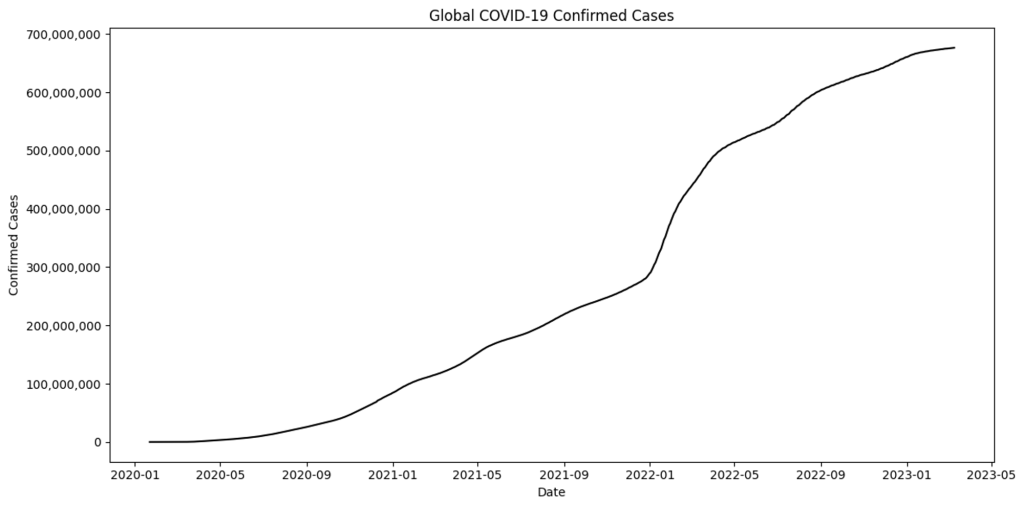

지난 2019년 말 부터 지속된 코로나19 바이러스로 인한 팬데믹(Pandemic)은 세계 경제에 큰 충격을 일으켰습니다. 우선 코로나 확진자 수 데이터를 보도록 하겠습니다. 이를 위해 John Hopkins 대학의 CSSEGISandData를 사용했습니다.

아래 [그림]과 같이 코로나 확진자 수는 2020년에 집계되기 시작했으며, 팬데믹 선언(2020년 3월 11일) 무렵에는 100%에 이르는 폭발적인 증가율을 보였습니다. 전체 기간 중 코로나 확진자 수 증가율은 2020년 상반기에 가장 큰 값을 기록했습니다.

2020년 집계를 시작한 이래로 확진자 수는 꾸준히 증가했습니다. 2022년 초에 재유행을 보이면서 5억명을 넘어섰으나, 2023년 4, 5월 무렵에는 점차 수렴하는 구조를 보이고 있습니다.

[그림01-1] 전세계 코로나 바이러스 확진자 수

[그림01-1] 전세계 코로나 바이러스 확진자 수 증가율 추이

코로나로 인한 펜데믹 사태는 금융 시장의 불안을 야기했습니다. 아래 [그림]은 미국의 변동성 지수(VIX)와 증시 주요 지수를 나타낸 것입니다.

변동성 지수는 향후 30일간 S&P 500지수가 어떻게 움직일지 가늠하는 지표로, 미래에 대한 시장 전망을 나타냅니다. 투자자들이 투자 결정을 내리기 전에 시장 리스크, 공포 및 스트레스를 측정하는 데 사용돼 “공포지수”라고 불립니다. 2020년 3월 팬데믹 발표 때 VIX지수가 급격히 올라간 반면 S&P, 나스닥, 다우존스 지수는 폭락한 것을 확인할 수 있습니다.

[그림02-1] VIX 지수 추이

코로나로 인한 펜데믹 사태는 금융 시장의 불안을 야기했습니다. 아래 [그림]은 미국의 변동성 지수(VIX)와 증시 주요 지수를 나타낸 것입니다.

변동성 지수는 향후 30일간 S&P 500지수가 어떻게 움직일지 가늠하는 지표로, 미래에 대한 시장 전망을 나타냅니다. 투자자들이 투자 결정을 내리기 전에 시장 리스크, 공포 및 스트레스를 측정하는 데 사용돼 “공포지수”라고 불립니다. 2020년 3월 팬데믹 발표 때 VIX지수가 급격히 올라간 반면 S&P, 나스닥, 다우존스 지수는 폭락한 것을 확인할 수 있습니다.

[그림02-2] 미국 증시 주요 지수 추이

펜데믹은 금융시장 뿐 만 아니라 실물경제에도 영향을 미쳤습니다. 우리나라는 물론 미국, 중국, 일본, 유럽 등 많은 국가들이 사회적 거리 두기와 같은 경제 활동의 제한을 시행했습니다. 또한 국경을 폐쇄하는 등의 강력한 조치를 취한 국가도 있었습니다.

팬데믹과 함께 이러한 조치 등을 경제활동의 둔화, 소비 위축을 야기 했습니다. 여행 및 서비스업과 같이 전년 대비 90% 이상 매출이 감소한 섹터도 나타났으며 전반적으로 두 자리 수의 실업률을 기록하는 국가들도 나타났습니다.

[그림03-1] 미국 비농업 고용지수(Nonfarm Payrolls in the U.S)

위 [그림01-1]은 미국의 비농업고용지수(Nonfarm Payrolls)입니다. 이 지표는 제조업, 건설업, 소매업, 서비스업, 금융업 등 비농업 부문에서 일하는 종업원의 수를 측정합니다. 비농업고용지수는 시장 참여자들이 경기 전망을 평가하고 투자 및 정책 결정을 지원하는 데 사용됩니다.

예를 들어 비농업고용지수가 상승하는 경우, 경제가 성장하고 일자리가 증가할 것으로 기대하며, 반대로 하락하는 경우에는 경기 침체의 조짐이 될 수 있습니다. 팬데믹 선언 당시에는 유례 없는 하락 폭을 기록하면서 시장 전망이 매우 부정적이었습니다.

이에 미국 연방준비제도(Fed)는 코로나19로 인한 경기 침체와 금융 시장의 불안을 완화하기 위해 금융 정책 조치를 적극적으로 시행했습니다. 2020년 3월에는 금리를 거의 제로에 가깝게 낮추었고, 추가적으로 양적 완화 정책을 시행하였습니다. 이런 조치는 신용 조달을 돕고 경제 활동을 부양하기 위한 목적으로 이루어졌습니다.

양적 완화(Quantitative Easing, QE)는 기준 금리 인하를 통한 경기부양 효과가 한계에 봉착했을 때, 중앙은행이 국채 매입 등을 통해 유동성을 시중에 직접 푸는 정책’을 뜻합니다. 양적완화는 위 그림과 같이 “헬리콥터 머니”라고 불리는데 이는 정부나 중앙은행이 마치 헬리콥터에서 돈을 뿌리는 것처럼 경제에 현금을 쏟아 붓기 때문입니다.

중앙은행에서 경제 침체 시, 많은 돈을 찍어내면 시중에 돈이 풍족해지고, 그 돈은 은행으로 유입됩니다. 은행은 돈을 내보내기 위해 대출을 늘리려 하지만, 이자율을 낮추지 않으면 돈은 은행을 벗어나지 않습니다. 결과적으로 금리가 하락하게 됩니다. 반대로 돈이 부족하면 은행에서 돈이 빠져나가며, 이 때는 자동으로 이자율이 상승하고 돈의 가치가 높아집니다.

즉, 양적완화와 같이 돈(유동성)을 많이 찍어낸다면, 이자율이 자연스럽게 낮아지는데, 이는 사업을 위한 자금을 확보하기에 유리한 환경입니다. 이 자금으로 설비투자도 늘리고, 고용도 늘리면서 경기가 회복되는 것이 중앙은행이 바라는 시나리오입니다.

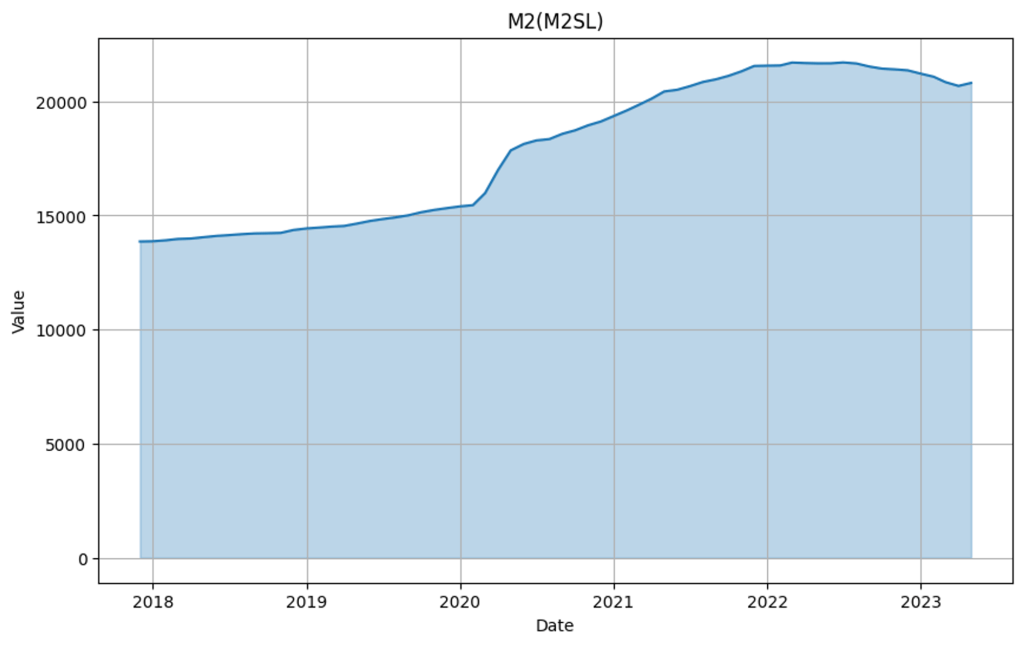

[그림03-2] 미국의 통화량 지표 추이(M1, M2)

위 [그림]은 미국의 통화량(유동성) 지표 추이입니다. 유동성 지표로M1, M2를 살펴보도록하겠습니다.

M1(통화량 M1)은 민간이 보유 하고 있는 지폐나 동전 즉 현금통화에 은행에 있는 요구불예금 등 언제라도 현금화할 수 있는 예금을 더한 것입니다. 즉시 사용 가능한 구매력을 나타내는 지표로, 가장 유동성이 높은 통화량을 나타냅니다. 단기 유동성을 파악하는데 자주 사용됩니다.

M2(통화량 M2)는 M1보다 넓은 의미의 통화량 지표입니다. M2는 M1에 저축예금, 정기예금(예금증서 등), 개인이 소유한 환매가능 예금증권 및 MMF(Money Market Funds) 등을 반영한 값입니다. M2는 주로 경제에서 중기적인 유동성 상황을 평가하는데 사용됩니다.

위의 두 유동성 지표가 2020년 펜데믹 선언 이후 급등한 것을 확인할 수 있습니다.

[그림03-3] 미국 물가상승률 추이

위 그래프는 Sticky Price Consumer Price Index less Food and Energy 로 우리말로는 “식품 및 에너지 가격을 제외한 물가 상승률”정도가 됩니다. 이 지표는 가격이 상대적으로 안정적이거나 변경이 적게 발생하는 상품과 서비스의 가격 변동에 초점을 맞추고 있습니다. 그래서 “sticky prices”라는 용어가 사용됩니다.

식품 및 에너지 가격은 날씨나 기후의 변화나, 러시아-우크라이나 전쟁 등과 같은 지정학적 사건과 같은 일시적 요인에 영향을 받을 수 있습니다. 이러한 변동성이 높은 원인을 제외하고 보다 명확한 인플레이션을 측정하기 위해 이 지표를 사용합니다.

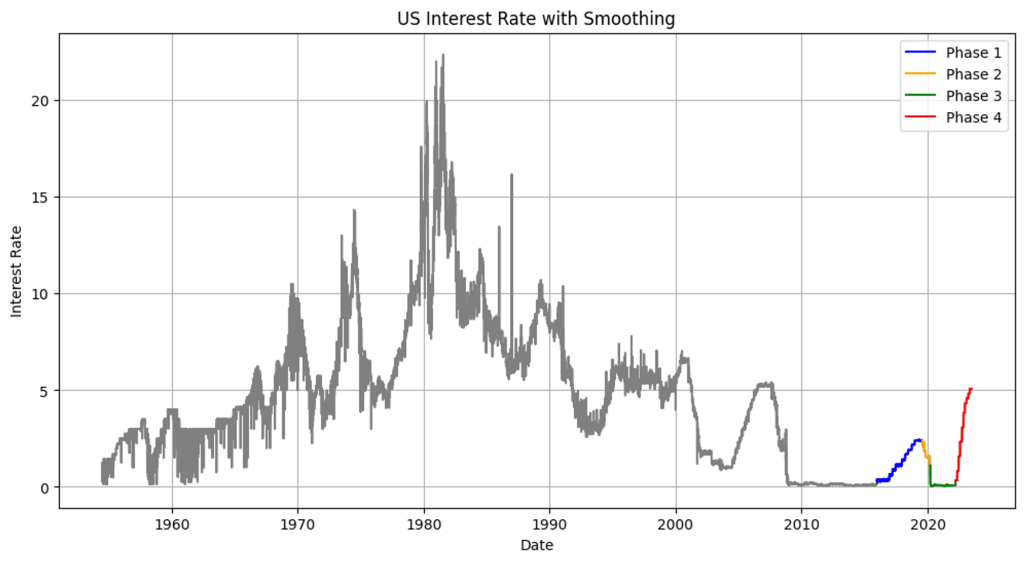

[그림04-1] 미국 기준금리 추이(2017년 11월부터 2023년 6월 30일 현재까지)

위 그래프는 미국 연준(FRB)의 기준금리 추이를 나타낸 것입니다. 2020년 상반기 부터 2022년 1분기까지 거의 0%대의 기준금리를 보인 것을 확인할 수 있습니다.

기준금리는 은행의 예금금리, 대출금리 등 모든 금리의 기준이 됩니다. 따라서 기준금리를 낮출 경우에는 시장 전체의 금리를 낮아지게 하는 효과가 있습니다. 그렇다면 금리가 낮아지면 경제 전체적으로 어떠한 영향이 있을까요?

낮은 금리는 기업과 개인이 은행으로부터 돈을 빌리기 더 저렴하게 만듭니다. 이는 은행에 대출을 더 많이 유도할 수 있으며, 새로운 프로젝트나 사업 확장, 혁신에 투자를 지원할 수 있습니다. 또한 낮은 금리는 주택, 자동차 등 큰 구매에 대한 대출을 받는 개인들에게 유인을 제공하여 소비를 촉진할 수 있습니다.

이 같은 낮은 금리는 실물 및 금융 시장 회복에 큰 도움이 됐습니다. 그리고 이후, 미국 경제가 점진적으로 회복되면서 Fed는 점진적인 금리 인상을 시작하였습니다. 2021년 12월에는 기준금리를 0.25% 인상했으며, 2022년 부터 금리 인상을 잇따라 시행했습니다. 경기 부양을 위해 돈을 많이 풀면서 짧은 기간이었지만 역대 급 인플레이션이 나타났기 때문입니다.

이상을 정리하면, 코로나19의 상황에서 미국은 경제 침체와 금융 시장의 불안을 완화하기 위해 기준금리를 거의 제로에 가깝게 낮추었습니다. 그 이후로 실업률이 개선되고 물가상승률이 올라가는 등 점차 경기가 회복되는 신호가 나타났습니다. 특히, 물가가 지속적으로 오르는 인플레이션이 나타나면서 이에 대응하고자 미 연준(Feb)는 기준금리를 계속해서 인상하고 있습니다.

2. 암호화폐 가격 추이 : 이더리움과 비트코인

한편, 이 시기의 암호화폐는 2018년도에 정점을 지난 이후로 다시 주목을 받았습니다. 코로나-19와 그 뒤에 온 인플레이션은 전 세계적으로 통화 가치 하락과 금융 시장의 불안을 야기했습니다. 이로 인해 암호화폐를 비롯한 대체 자산이 큰 인기를 끌었습니다.

암호화폐는 중앙 은행이나 정부의 통제를 받지 않고 운영되는 분산형 통화로서, 경제적 불안에 대한 대안으로 평가 받으면서 2018년 이래로 최고 가격을 기록했습니다. 이번에는 비트코인에 이어 이더리움을 다뤄보기로 하겠습니다.

이더리움과 비트코인의 가장 큰 차이점은 그 활용의 편의성이라 할 수 있습니다. 비트코인이 개인 간의 금융 거래에 중점을 두고 있다면, 이더리움은 개인 간 분산원장을 이용한 “계약”을 지원하는데 더 중심을 두고 있다고 말할 수 있습니다. 아래 [그림]은 이더리움을 이용한 “계약”에 소요되는 비용을 알려주는 Etherueum Gas Tracker 화면입니다.

[그림05-1] Etherueum Gas Tracker 화면

출처 : https://etherscan.io/gastracker

아래는 2015년 12월 17일 부터 2023년 6월 30일까지의 이더리움과 비트코인 가격 추이입니다. 가격은 일일종가(Close Price)를 기준으로 산정했으며, 데이터는 야후 파이낸스(Yahoo Finance)의 가격 데이터를 사용습니다.

아래 [그림]의 산점도에서와 같이 이더리움, 비트코인 모두 비슷한 가격 움직임을 보입니다. 상관계수는 0.92로 1에 가깝게 나타났습니다. 비트코인의 평균 가격이 이더리움의 10배가 넘는 경우가 많기 때문에 최대값, 최소값, 표준편차 등 주요 통계량은 비트코인이 더 크게 나옵니다.

금액과 상관 없이 비율로 계산되는 통계량 중 변동계수를 비교해 보도록하겠습니다. 변동계수는 단위에 상관 없이 변동성이 어디가 더 큰 지를 알려주는 통계량입니다. 계산 결과 변동계수의 비트코인이 1.0로 이더리움이 0.97에 비해 다소 높게 나옵니다.

이더리움은 비트코인에 비해 자체 플랫폼을 활용한 서비스 개발이 용이하고, 이를 위한 생태계도 잘 갖춰져 있습니다. 이러한 특성으로 가격 변동성이 비트코인에 비해 낮을 것이라 기대했는데, 실제 변동성은 비트코인, 이더리움 모두 비슷한 것으로 나타났습니다.

[그림05-2] 이더리움, 비트코인 가격 추이

[그림05-3] 이더리움, 비트코인 산점도(원자료 기준)

<표01-1> 이더리움, 비트코인 가격에 대한 통계량

| 주요 통계량 | 비트코인 | 이더리움 |

|---|---|---|

| Mean (평균) | 20554.0$ | 1180.1$ |

| Standard Deviation(표준편차) | 16176.0$ | 1149.3$ |

| Maximum(최대값) | 67567.0$ | 4812.1$ |

| Minimum(최소값) | 3237.0$ | 84.3$ |

| Range(범위) | 64330.1$ | 4727.8$ |

| Coefficient of Variation(변동계수) | 0.8 | 0.97 |

| Data Count (가격 데이터 숫자) | 2054개 | 2054개 |

3. 미국의 기준금리 변화에 따른 기간 구분

기준금리는 주로 중앙 은행의 통화정책에 따라 결정되는 반면, 암호화폐는 중앙 은행과는 독립적으로 운영되는 분산형 통화입니다. 암호화폐의 가격 변동은 암호화폐의 시장 수요와 공급에 의해 결정되기 때문에 기준금리와 직접적인 연관성은 없는 것으로 알려져 있습니다.

코로나19로 인한 경제 충격과 금융 시장의 불안에 대응하고자, 각국의 중앙 은행들은 확장적인 통화 및 재정 정책을 시행했습니다. 이런 정책들은 암호 화폐 시장에도 영향을 미칠 정도로 영향력이 컸었습니다. 제로(0)수준의 기준금리와 양적 완화 조치는 투자 수요를 자극했습니다. 그 결과 많은 투자자들이 새로운 투자처로 비트코인, 이더리움 등의 암호화폐에 관심을 가지기 시작했습니다.

이에 여기서는 미국의 기준금리 변화에 따라 4개의 기간으로 나누고, 각 기간 동안의 비트코인 가격 변화 및 변화 요인을 통계적인 방법으로 분석해보려고 합니다. 분석 프로그램으로 웹 브라우져에서 파이썬 환경을 제공하는 Colab을 이용했습니다. 암호화폐 가격 데이터는 YAHOO FINANCE에서는 파이썬 데이터 라이브러리를 이용해 확보했습니다. 또한 미국 연준의 기준금리는 연준의 API를 사용했습니다. 이더리움의 경우 데이터 제공 시점이 2017년 11월 9일이기 때문에 이 날을 시작일로 설정했습니다. 아래 <표01>은 각 분석 기간에 대한 설명입니다.

[그림02] 비트코인 가격 추이

2. 미국의 기준금리 변화에 따른 기간 구분

기준금리는 주로 중앙 은행의 통화정책에 따라 결정되는 반면, 암호화폐는 중앙 은행과는 독립적으로 운영되는 분산형 통화입니다. 암호화폐의 가격 변동은 암호화폐의 시장 수요와 공급에 의해 결정되기 때문에 기준금리와 직접적인 연관성은 없는 것으로 알려져 있습니다.

코로나19로 인한 경제 충격과 금융 시장의 불안에 대응하고자, 각국의 중앙 은행들은 확장적 통화 및 재정 정책을 시행했습니다. 이런 정책들은 암호 화폐 시장에도 영향을 미칠 정도로 영향력이 컸었습니다. 제로(0)수준의 기준금리와 양적 완화 조치는 투자 수요를 자극했습니다. 그 결과 많은 투자자들이 새로운 투자처로 암호화폐에 관심을 가지기 시작했습니다.

이에 본 분석 보고서에서는 미국의 기준금리 변화에 따라 4개의 기간으로 나누고, 각 기간 동안의 비트코인 가격 변화 및 변화 요인을 통계적인 방법으로 분석해보려고 합니다. 아래 <표01>은 각 기간에 대한 설명입니다.

[그림06-1] 미국의 기준금리 추이

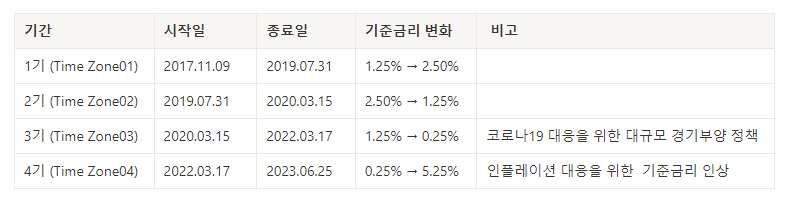

<표02-1> 미국 기준금리 변화에 따른 분석 기간 설정

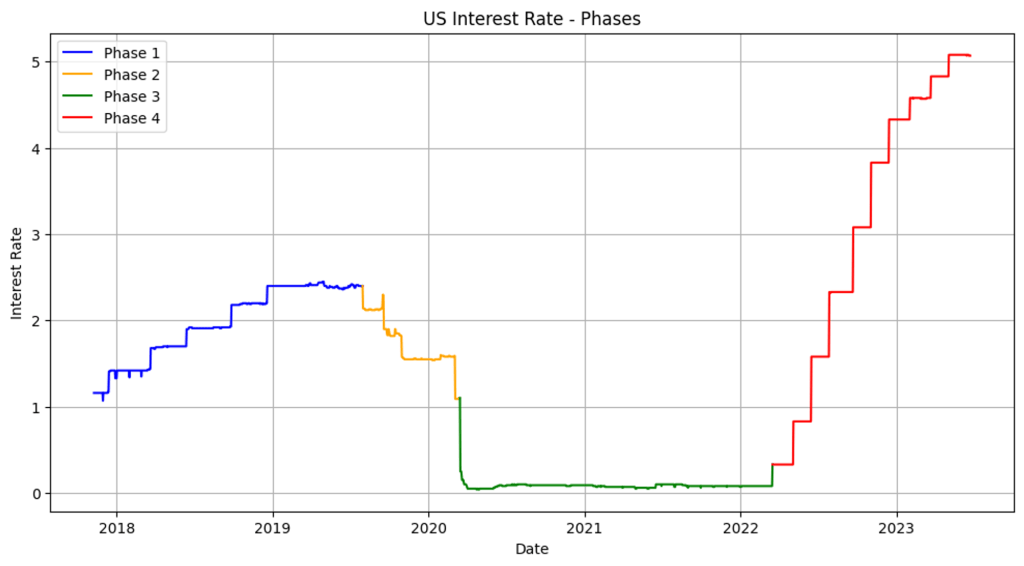

[그림06-2] 분석 기간 별 미국의 기준금리 추이

1기 (Time Zone 01)는 2017년 11월 09일부터 2019년 7월 31일까지 기준금리를 1.25%에서 2.50%로 인상됐던 시기입니다. 2기 (Time Zone 02)는 2019년 7월 31일부터 2020년 3월 15일까지로 기준금리가 2.50%에서 1.25%로 낮아졌습니다.

3기 (Time Zone 03)는 2020년 3월 15일부터 2022년 3월 17일까지로 코로나19 대응을 위한 대규모 경기부양 정책을 실시한 시기입니다. 이 때 기준금리는 1.25%에서 0.25%로 낮아졌으며, 상당 기간 사실 상 제로(0) 금리를 유지했습니다.

4기(Time Zone 04)는 2022년 3월 17일부터 2023년 6월 25일까지로 미 연준은 인플레이션 대응을 위해 기준금리는 0.25%에서 5.25%로 대폭 인상했습니다.

다음 분석에서는 위 기간 구분에 따라서 이더리움과 비트코인의 가격을 보다 자세히 다뤄보로록 하겠습니다. 이를 위해서 각 기간 별의 가격 변화율을 비교해보고, 각 기간 별로 차이 여부를 통계적인 방법을 통해서 살펴보도록 하겠습니다. 읽어 주셔서 감사합니다.

by Reon Ahn (sangsun.ahn@m-robo.com)

Last updated : 2023.07.16

Money-Robo에서는 암호화폐 및 블록체인 기업, ETF의 주가에 대해서 데일리 레포트를 제공하고 있습니다.

댓글 남기기