고래 때문에 시작한 암호화폐 데이터 분석(1)

블록체인에 대한 뉴스를 보다가

“고래(Whale)”이라는 말이 눈에 들어왔습니다. 고래라는 것은 암호화폐 시장에 참여하는 큰 손들 혹은 기관을 일컫는 말인데요. 뉴스를 보니 고래는 암호화폐 시장에서 그리 좋은 평가를 받고 있지 않았습니다. (보통 밍크 고래같이 대박인 경우가 있는데 말이죠…)

그러면 암호화폐에서 “고래”가 얼마나 있을지 알려주는 정보가 있지 않을까 해서 찾아봤습니다. 예를 들어 주식시장에서는 대주주, 특수관계자 등의 지분율 정도를 쉽게 확인할 수 있습니다. 또한 기관이나 외국인의 해당 기업에 대한 주식 보유 현황도 쉽게 알 수 있죠.

그렇다면 암호 화폐 보유자에 대한 정보를 제공할까? 여러 거래소에서 암호화폐에 대한 데이터를 제공하는데 그 중에 코인 마켓갭의 API를 통해서 데이터를 찾아봤습니다. (이번에는 lyze 블록 데이터 분석 대회에 참가한 관계로 lyze 쪽에서 제공한 100여개의 코인데이터를 사용했습니다.)

안타깝게도 암호화폐의 기관이나 다수보유자 비중에 대한 정보는 없었습니다. 익명성이 있기 때문에 누가 얼마나 보유하고 있는지는 집계되지 않은것 같습니다.

하지만 암호화폐 보유 수량 1~100개, 100~1000개 등에 대한 범위별 계정 숫자와, 각 계정의 계정별 화폐 보유량 정보는 확인할 수 있었습니다.

여기까지 진행해보니 중요한 문제가 있었습니다. 주식시장도 그랬듯이 분명이 “아주 많이” 보유한 사람은 항상 있습니다. 즉 우리가 고래라고 부르는 사람은 항상 있다는 말이죠.

그렇다면 “고래”는 어느정도의 암호화폐를 보유한 사람일까요? 그리고 이런 “고래”를 어떻게 측정해야 할까요? 명확한 답을 찾기 어려워서 경제학에서 “답”을 찾아보기로 했습니다.

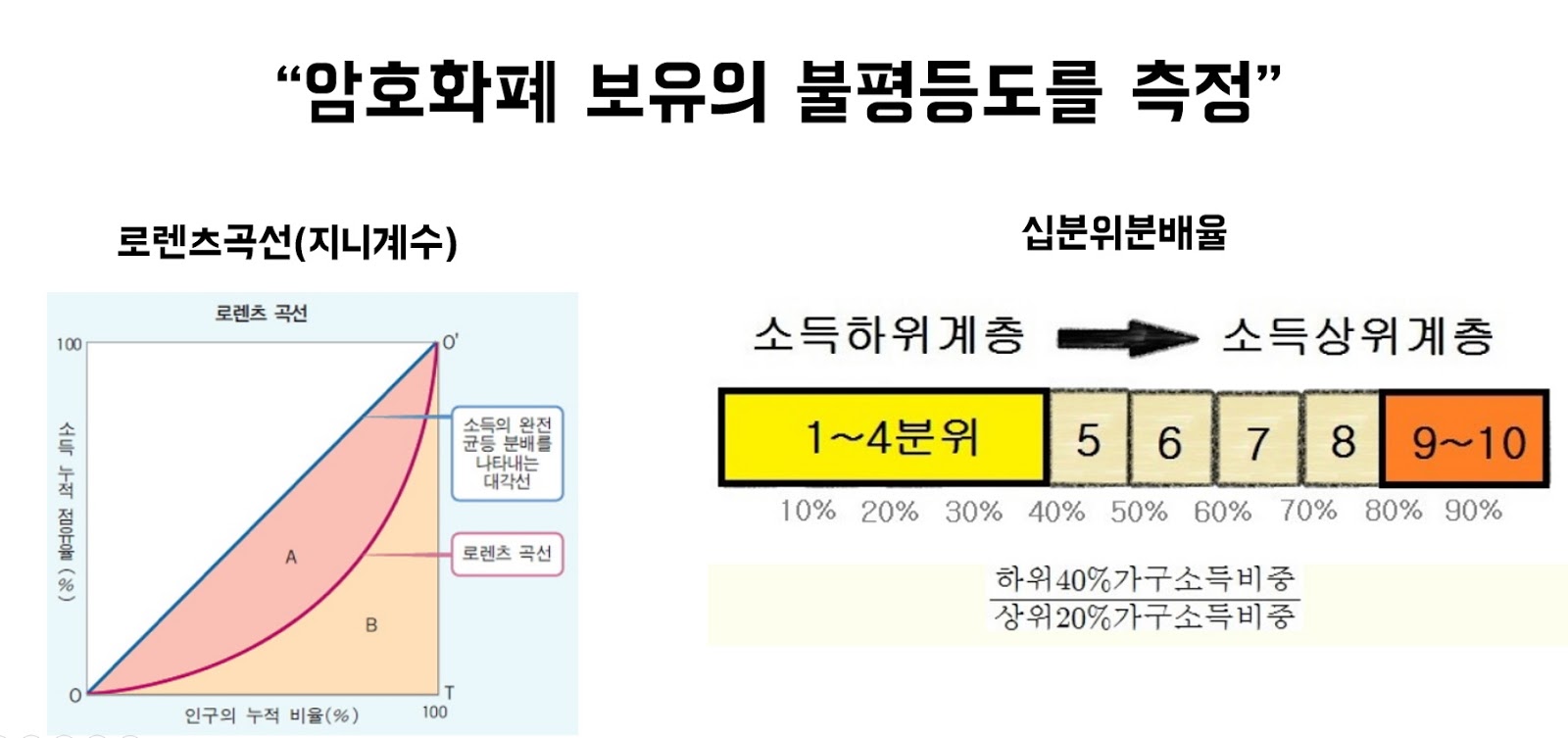

경제학에서는 “소득”의 분배의 불평등도를 나타내는 지수가 있습니다.

대표적인 지수로는 지니계수와 10분위 분배율이 있습니다. 둘다 소득 분배의 공평성을 나타내는 지표로 이상적인 균등한 분배를 나타내는 기준치가 존재합니다.

우선 지니계수는 한 나라의 국민을 소득 크기 순서대로 일렬로 세워놓고, 국민 한명씩 숫자를 세어가며 전체 국민에서 차지하는 소득 비중을 구한 값입니다. 물론 단순한 비중이 아니라 이상적인 절대치, 즉 국민 모두가 소득이 같을 경우와 비교합니다.

만약, 국민 소득이 모두 동일하다면 그 비중을 나타내는 선은 대각선의 형태가 되겠죠? 불평등도는 빨간 A부분을 소득 분배가 이상적일 때의 값 A+B로 나눈 값입니다. 0부터 1까지의 값을 가지며 수치가 작을 수록 공평하고, 수치가 클수록 불공평합니다.

10분위 분배율은 소득 순서대로 10계층을 나눈 다음 하위 40%의 가구 소득비율을 상위 20%의 가구소득 비율로 나눈 값입니다. 이상적이라면 상위, 하위 소득이 모두 동일하기 때문에 값이 2가 나옵니다. 지니계수와 반대로 수치가 작을수록 불공평해집니다.

이러한 소득 지표를 이용해서 암호화폐 보유의 불평등도를 측정해보기로 했습니다.이를 위해서 1. 토큰 보유수량을 소득 분위로, 각 계정 숫자를 사람 숫자로 대신해서 지표를 만들어 봤습니다. (별 생각 없이 이 작업을 하면서 들은 러블리즈라는 그룹의 리더인 K의 이니셜을 따서 한번 K% rule이라는 지표를 만들어 봤습니다.)

자..여튼…

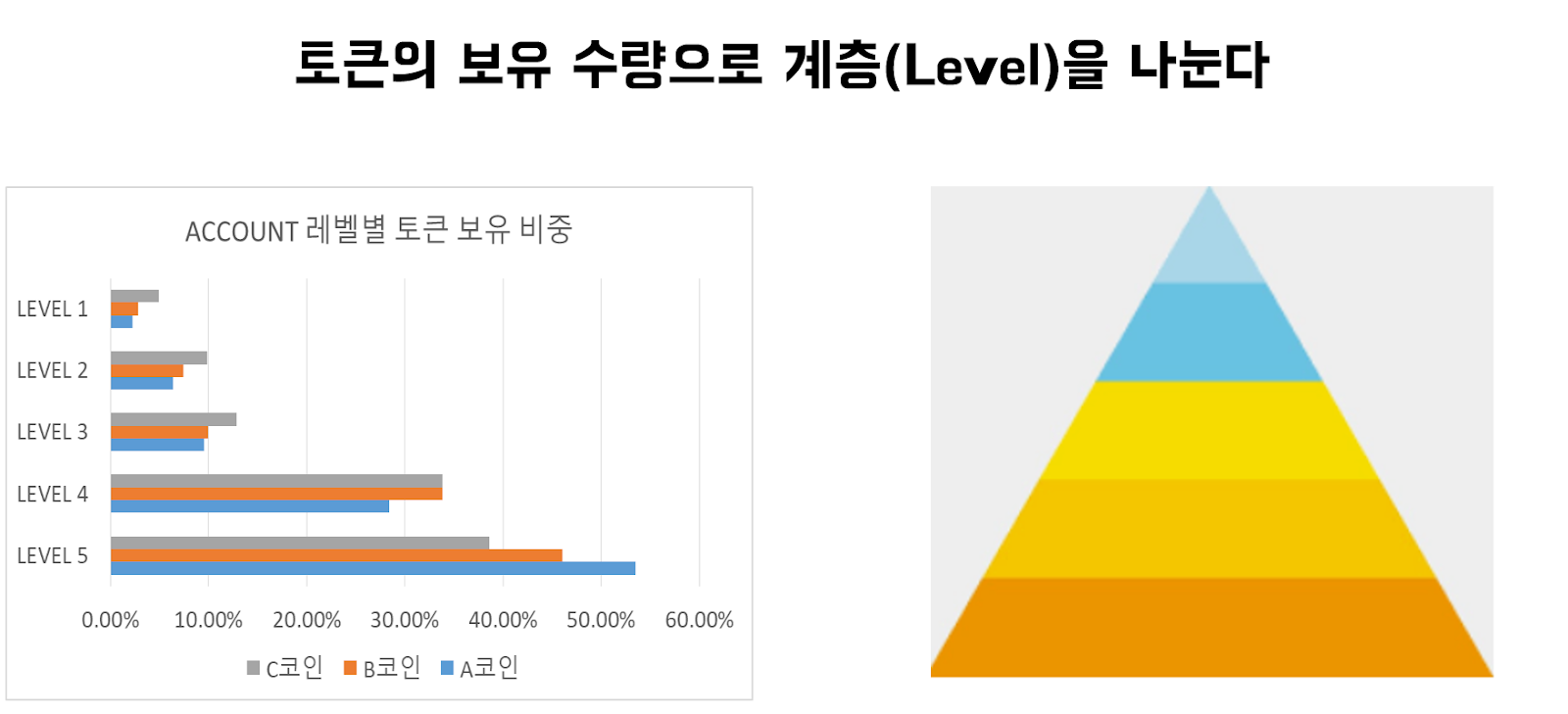

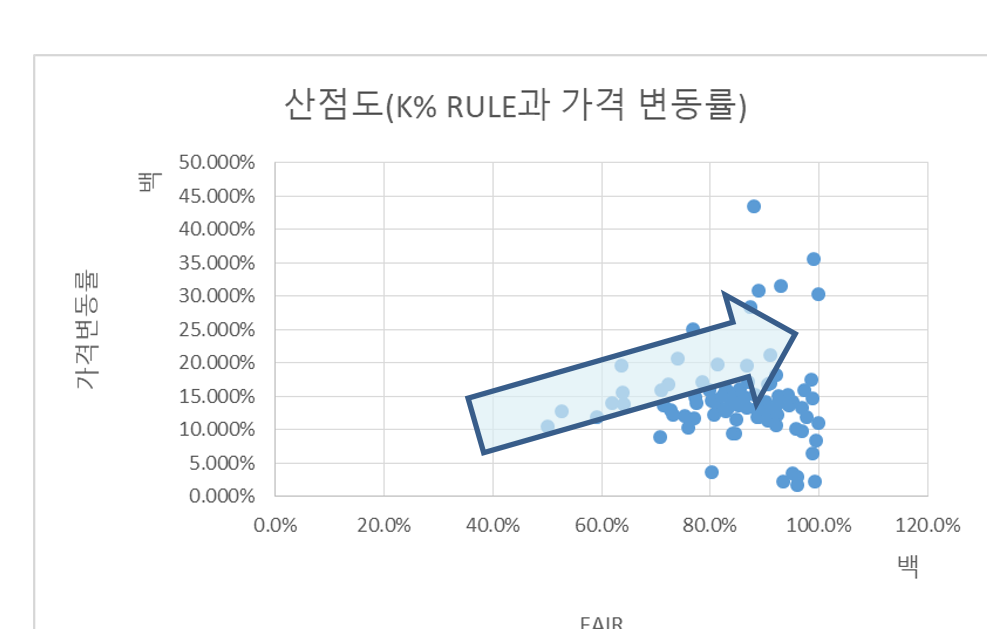

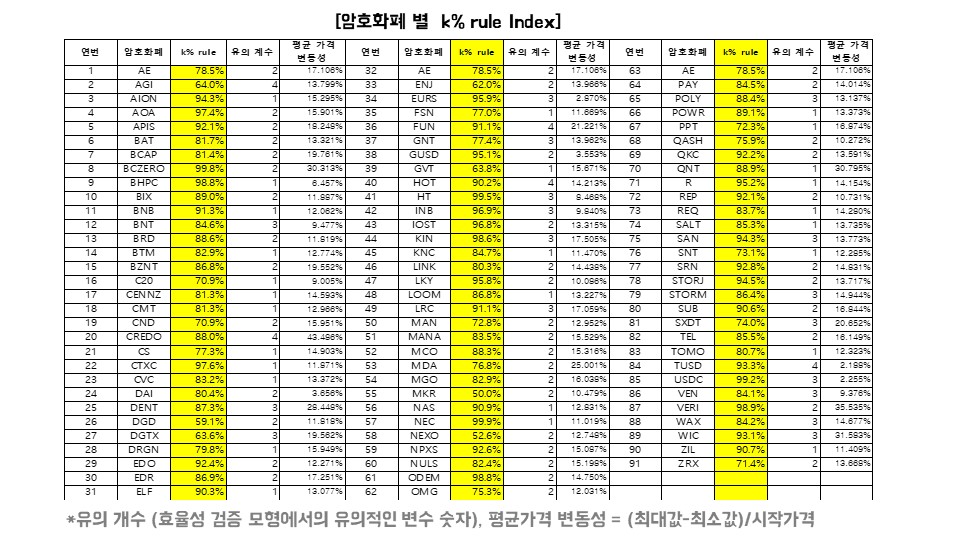

K%는 고래의 기준을 토큰 보유액 100,000개 이상을 가진 계정으로 보고, 이 계정에서 보유한 총 토큰량이 전체 토큰 량에서 차지하는 비중을 나타낸 것입니다. 따라서 값이 높을 수록 그만큼 “고래”들에게 집중돼 있다고 볼 수 있습니다. (각 데이터의 END 시점은 2018년 11월 28일로 모두 동일합니다.)

K%는 고래의 기준을 토큰 보유액 100,000개 이상을 가진 계정으로 보고, 이 계정에서 보유한 총 토큰량이 전체 토큰 량에서 차지하는 비중을 나타낸 것입니다. 따라서 값이 높을 수록 그만큼 “고래”들에게 집중돼 있다고 볼 수 있습니다.

여기까지 오니까 궁금해져서 내친 김에 “변동성”에 대한 분석을 시작했습니다.

암호화폐는 급등락이 심하죠. 이를 변동성이 크다고 할 수 있는데, 지나친 변동성은

암호화폐가 화폐로서 기능하는 것을 저해합니다.

예를 들어 물건을 사는데 암호화폐 가격이 상승할 것으로 전망된다면, 손님은 암호화폐로

물건을 살 유인이 사라집니다. 암호화폐의 가격 상승이 예상되기 때문에 미리 지불하면

그 만큼 기회비용이 발생합니다.

반대로 암호화폐 가격이 하락이 예상되면 손님은 가격이 떨어지기 전에 암호화폐로 결제를 하려고 합니다. 하지만 가게 주인은 암호화폐로 물건 값을 받으면손해를 보기 때문에

암호화폐로 물건 값을 받지 않습니다.

물론 변동성이 아주 작다면, 거래가 가능할 수도 있습니다. 하지만 암호화폐의 변동성은

지나치게 크기 떄문에 이 같은 거래가 일어나기 어렵습니다.

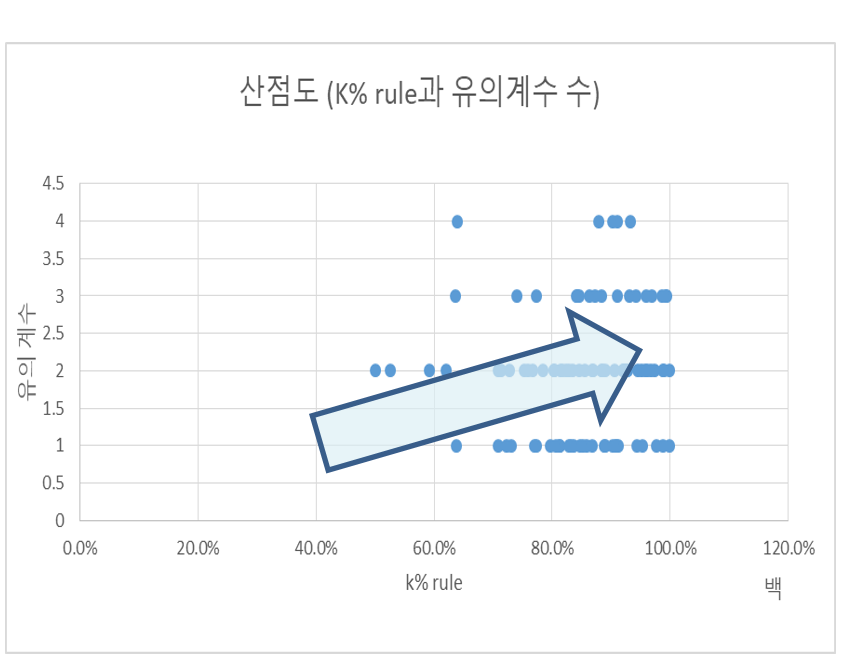

암호화폐의 가격 변동성과 K% RULE 간에 어떤관가 있을까요? 암호 화폐의 변동성을 “[일별 최고가 – 일변 최저가] / 일 시작가격 X 100“으로 계산하고 K% RULE과의 관계를 살펴 봤습니다. 아래 그림과 같이 집중될 수록 변동성이 크게 나타나는 경향을 보입니다.

여기까지 오니까 더 궁금해서 시장의 효율성의 관점에서 분석했습니다.

시장 효율성을 말하기 전에 암호화폐의 투자 정보를 생각해 보겠습니다. 암호화폐는 가격정보외에 다른 투자정보는 찾기 어렵습니다.

그리고 암호화폐에 대한 투자정보, 원장 알고리즘이나 향후 토큰 발행계획 등 중요한 정보는 제한된 사람만 아는 정보 비대칭이 나타납니다.

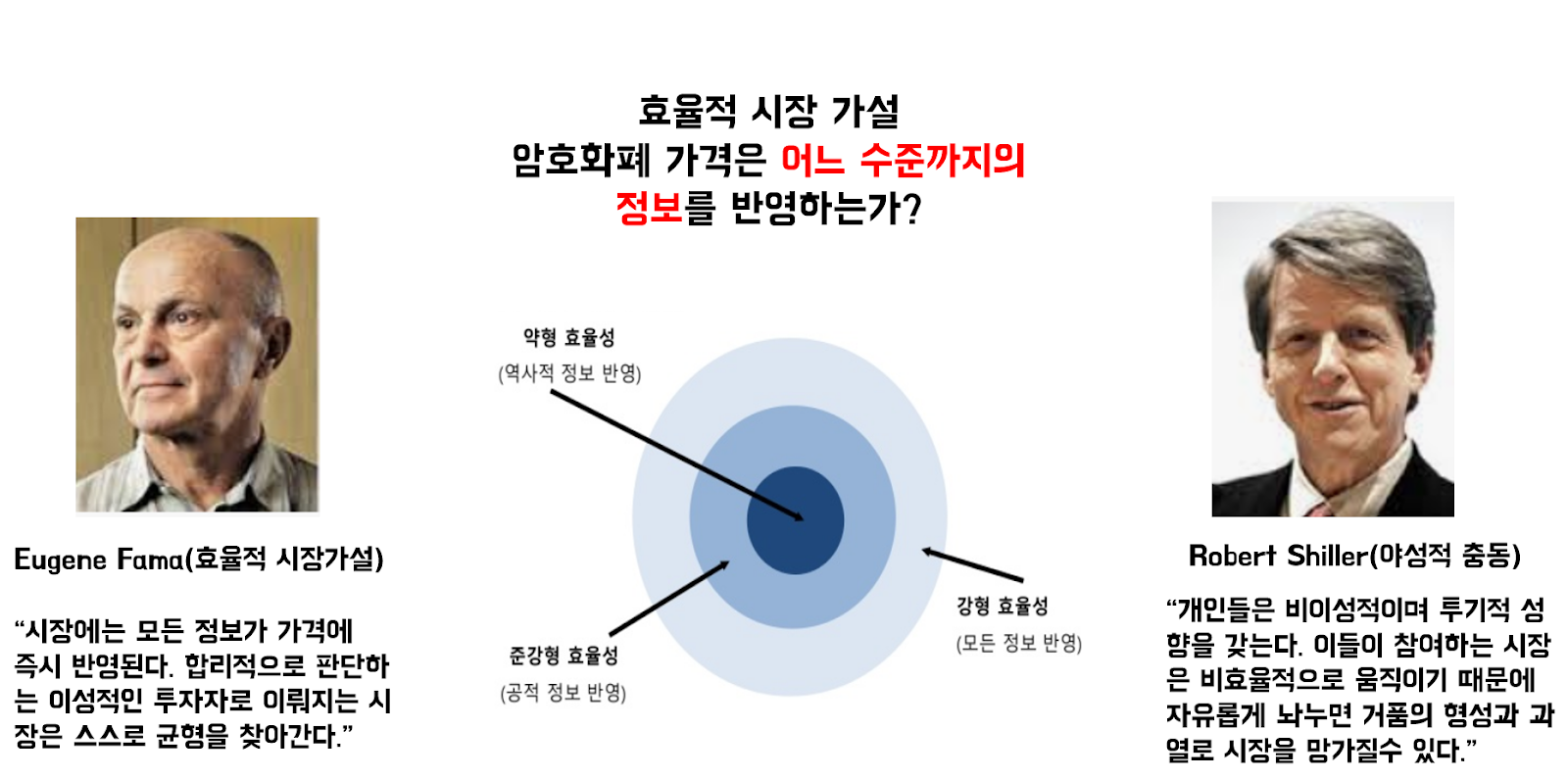

다음으로 효율성에 대해 말해보겠습니다. 시장 효율성을 판단할 개효율적 시장 가설에 대해 알아보겠습니다.

우선 효율성은 여러분이 생각하는 흔히 개념과 차이가 있습니다.

여기서 따질 효율성은 우리에게는 조금 생소한 “정보의 효율성”입니다. 이러한 정보의 효율성을 다루는 대표적인 이론이 효율적 시장가설입니다. 효율적 시장가설은 시장에서 관찰가능한 가격을 정보로 보고, 이러한 가격이 어느 수준의 정보까지 파악하는지 분석하는 이론입니다.

2013년도 노벨경제학상 수상자인 Eugene Fama가 처음 소개한 이론으로 효율적 시장에서는 모든 정보가 가격에 즉시 반영된다고 보고 있습니다.

이에 대해서 같은 연도에 노벨 경제학상을 받은 Rober Shiller는 시장에 참여하는 개인들은 비이성적이고, 투기적이라고 보고 이들이 참여하는 시장은 비효율적으로 보고 있습니다.

(효율적 시장가설에 대해서는 다음에 쉽게 정리하도록 하겠습니다. ‘가설’이라는 이름에서 알 수 있듯이 이를 지지하는 연구와 부정하는 연구가 꽤 많습니다)

암호화폐에 대해서 효율적 시장가설을 검증해보겠습니다.

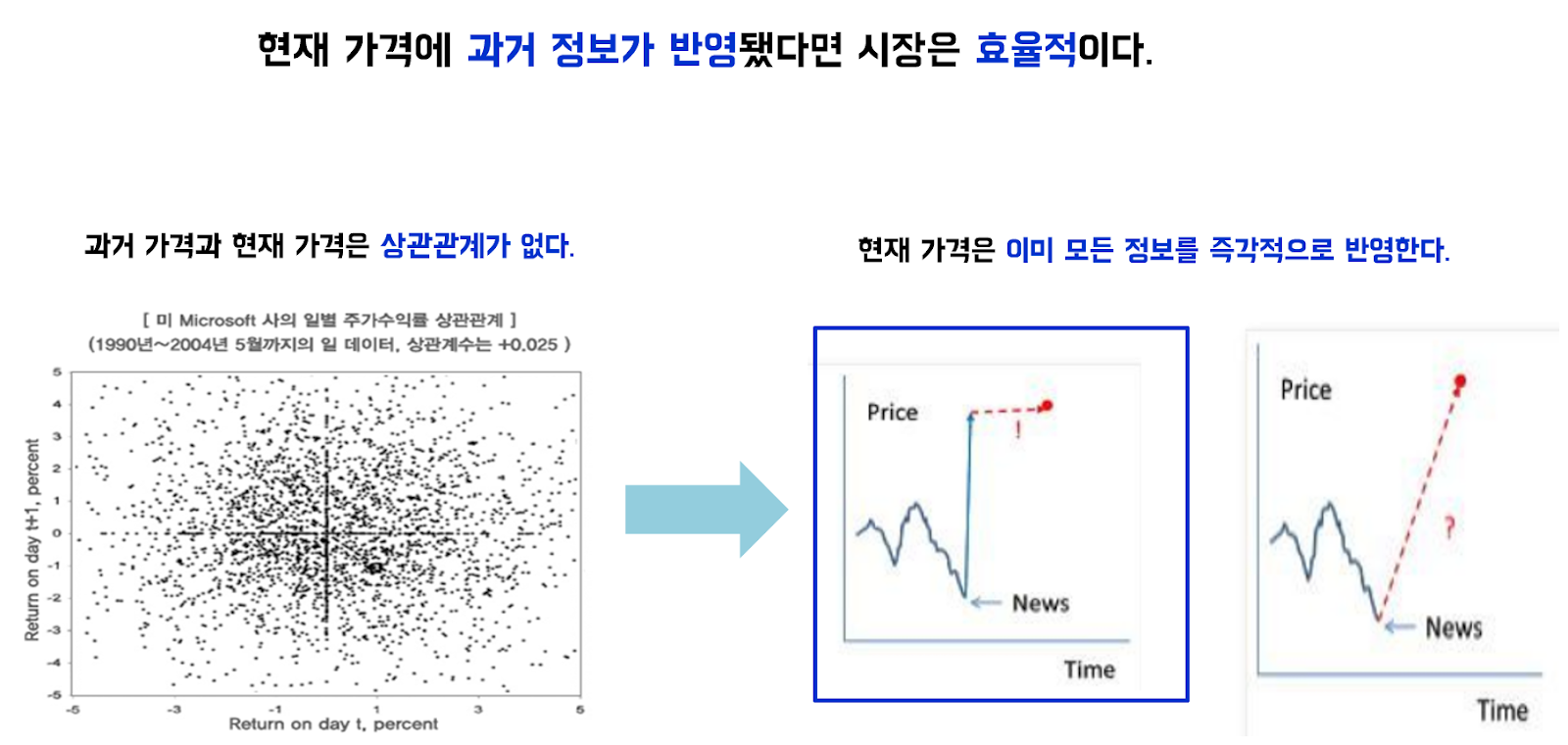

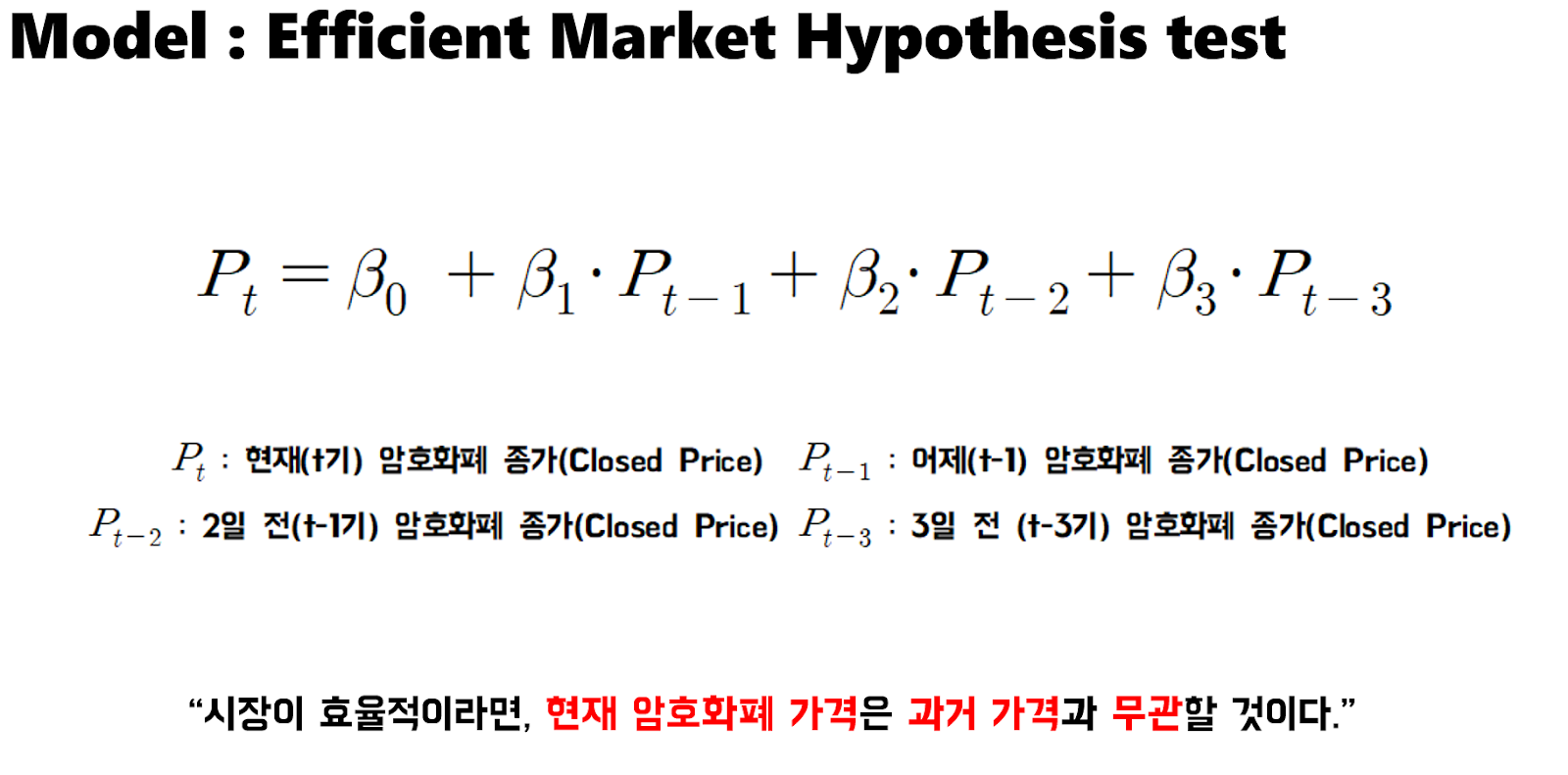

쉽게 생각해서 현재 암호화폐 시장이 효율적이라면 과거의 정보가 현재 가격정보에 반영됐기 때문에 서로 상관관계가 나타나지 않습니다. 시장이 효율적이라면 과거의 모든 정보가 이미 시장에서 즉각적 반영됩니다.

반면, 시장이 비효율적이라면 과거의 정보가 시장에서 일정 시간을 가지고 반영되기 때문에 정보 전달의 시차가 발생합니다. 따라서 과거가격과 현재가격이 상관관계를 가지게 됩니다.

암호화폐에 대해서 효율적 시장가설을 검증하기 위해 다음과 같은 모형을 사용했습니다. 만약 시장이 효율적이라면 현재의 가격은 과거의 가격과 상관이 없을 겁니다.

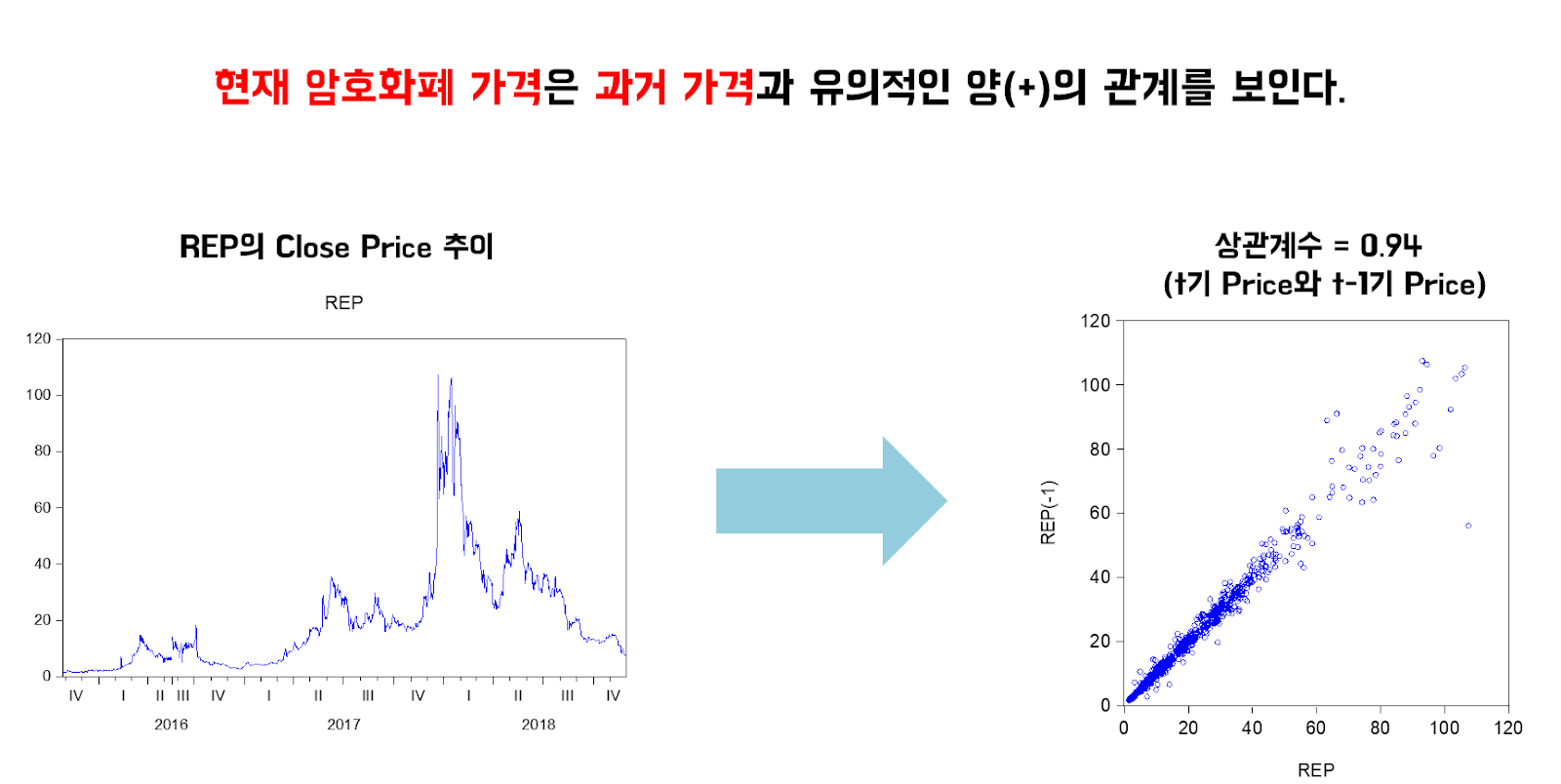

암호화폐 중 하나인 REP에 대해서 분석해 봤습니다. 안타깝게도. 현재의 가격은 과거의 가격과 유의적인 양(+)의 관계를 보였습니다.

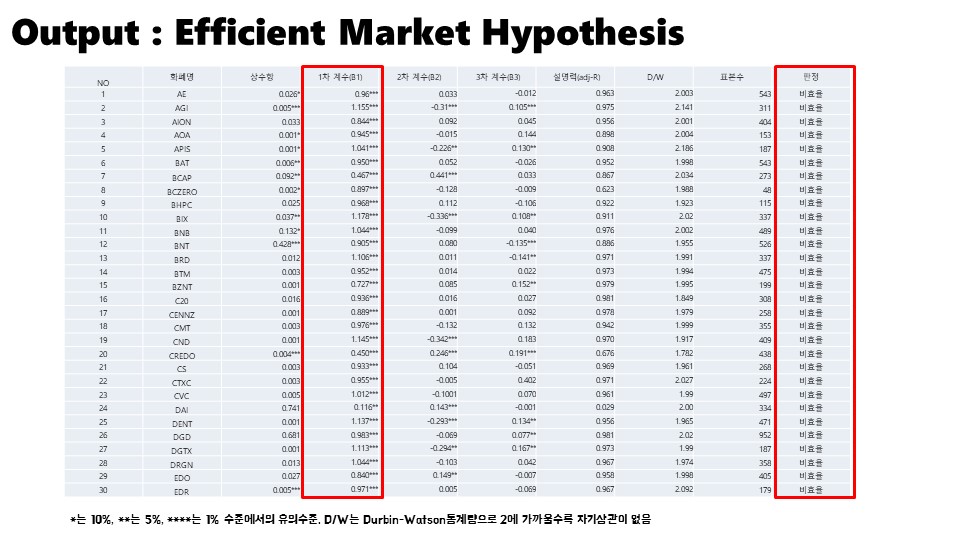

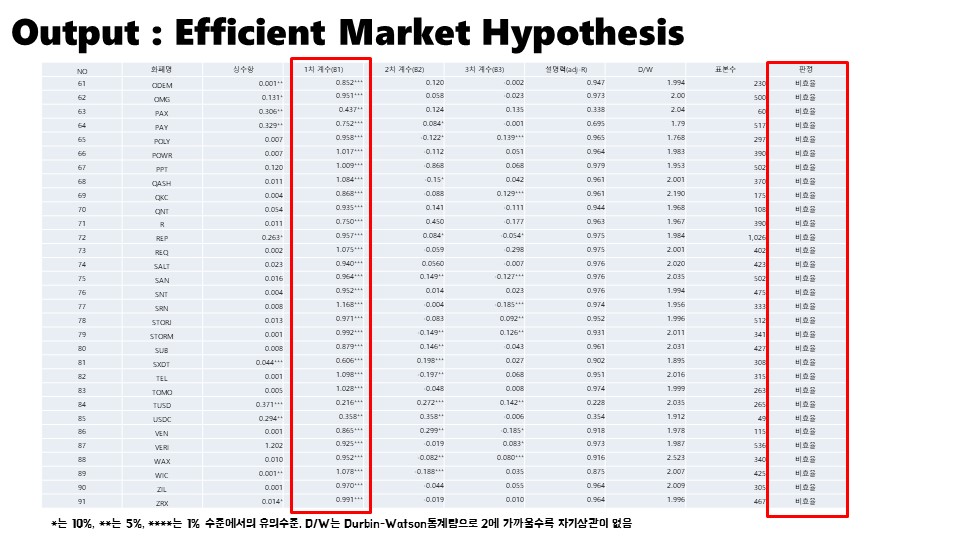

암호화폐 91개에 대해서 분석을 했습니다. 대부분의 화폐의 현재가격은 과거의 가격과

유의적인 관계가 나타났습니다.

다시 돌아와서 다음과 같은 가설을 세웠습니다.

“암호화폐의 보유가 불평등적일수록(고래가 많을 수록) 시장의 효율성은 낮을 것이다.”

우선 분석 대상의 암호화폐 전부가 정보 비효율성이 있는 것으로 나타나서, 다음과 같이 가설을 수정했습니다.

“암호화폐의 보유가 불평등적일수록(고래가 많을 수록) 시장의 비효율성은 더 커질 것이다.”

비효율성을 어떻게 측정할까? 이에 대해서 유의적인 변수의 개수로 측정했습니다. 제가 검중하고자 하는 모형은 현재의 가격정보와 1일 전, 2일 전 , 3일 전 가격정보와의 관계를 보는 것입니다.

따라서 1일 전 가격정보의 계수, 2일 전 가격정보의 계수가 두개가 유의적으로 나타나면 한개 가격 정보의 계수가 유의적인 것일 때 보다 더 비효율성이 큰 것을 생각할 수 있습니다.

앞서 구한 K% RULE 지표와 유의적인 변수 계수를 구하고 그 관계를 살펴봤습니다.

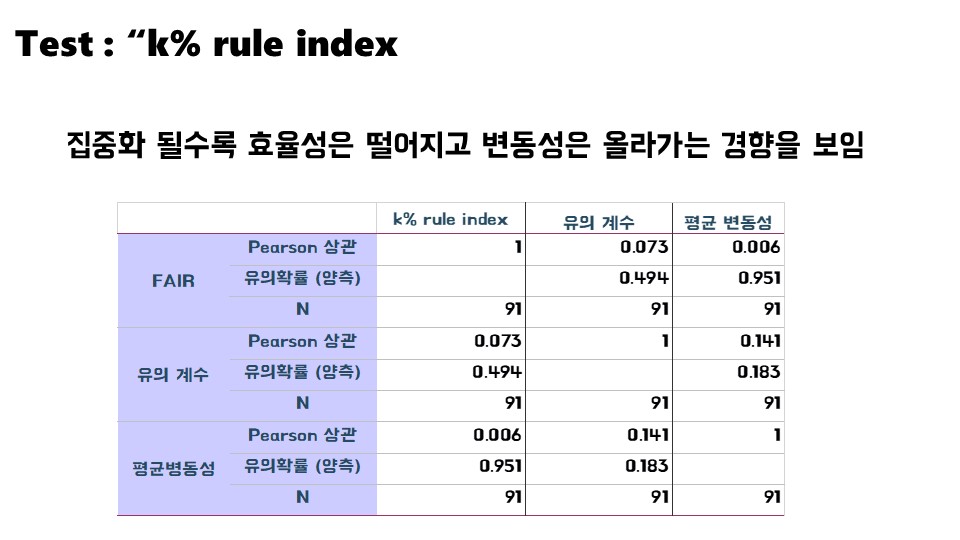

불평등도가 클 수록 유의계수가 높은 것으로 나타났습니다. 따라서 암호화폐 보유가 불평등해질수록 비효율성도 크다고 볼 수 있습니다.

고래로 시작한 연구결과를 1개의 표로 나타내면 다음과 같습니다.

“Token Economy에서 토큰 보유가 불평등해질수록 시장은 더 비효율적으로 변하고, 가격 변동성은 더 커진다”

하지만

1. 유의한 정도를 나타내는 t값은 0.951과 0.141로 분석의 신뢰성 확보에는 실패했습니다.

2. 정보 효율성의 경우 시계열 분석 특성상 “차분(증가율)”변수를 써야하는데, 이것을 생략했습니다.

단순한 호기심에서 시작한 것이 결과가 이렇게 나왔습니다. 오랜만에 분석하다 보니 많이 버벅거리고, 실수도 많이 했습니다. 이왕 이렇게 된거 천천히 시간을 가지고 제대로 다시 분석해보기로 합니다.

미숙한 점이 많지만 블록체인의 “탈중앙화”에 대해서 한번 데이터의 관점에서 살펴봤습니다. 그리고 내친 김에 현재 강의 노트를 만들고 있는 시계열 분석의 테마를 아예 블록체인 데이터로 해서 만들려고 합니다. 마지막으로 이렇게 분석할 기회를 주신 Lyze분들께 감사드립니다. 마지막으로 부테린이 한 말을 끝으로 이 포스팅을 마칩니다.

차회 예고

“비트코인과 이더리움 – 암호화폐의 기축통화라고 하는 데 정말로 그럴까?”

댓글 남기기